热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

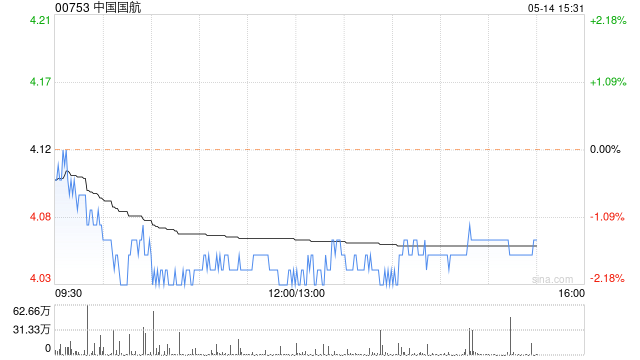

星展发布研报称,预期中国国航(00753)前景将进一步恶化,2026财年将出现严重亏损,盈利复苏也将延迟至2027年。因此,盈测和估值的下行风险依然较高,这可能会继续对股价表现构成压力。主要由于航空燃油价格飙升,而票价增幅不足以抵销成本上涨。星展维持对国航H股“沽售”评级,目标价由4.9港元下调至4.1港元。星展予国航(601111.SH)A股“持有”评级,目标价6.5元人民币。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

涨8配资提示:文章来自网络,不代表本站观点。